从 Sales 到 Purchase:审计新人的对称逻辑修炼

🚀 跨界日记:寻找会计世界的“对称性”

作为 AI 背景的审计新人,我一直试图在会计准则中寻找某种“算法模型”。昨天搞定了销售收款逻辑,今天我把目光转向了它的“镜像版”——Purchase Entry(采购分录)。

如果说销售是“向外输出价值并收回现金”,那么采购就是“向内输入资源并支付成本”。在会计的 T 账户里,这种对称美感真的非常迷人。

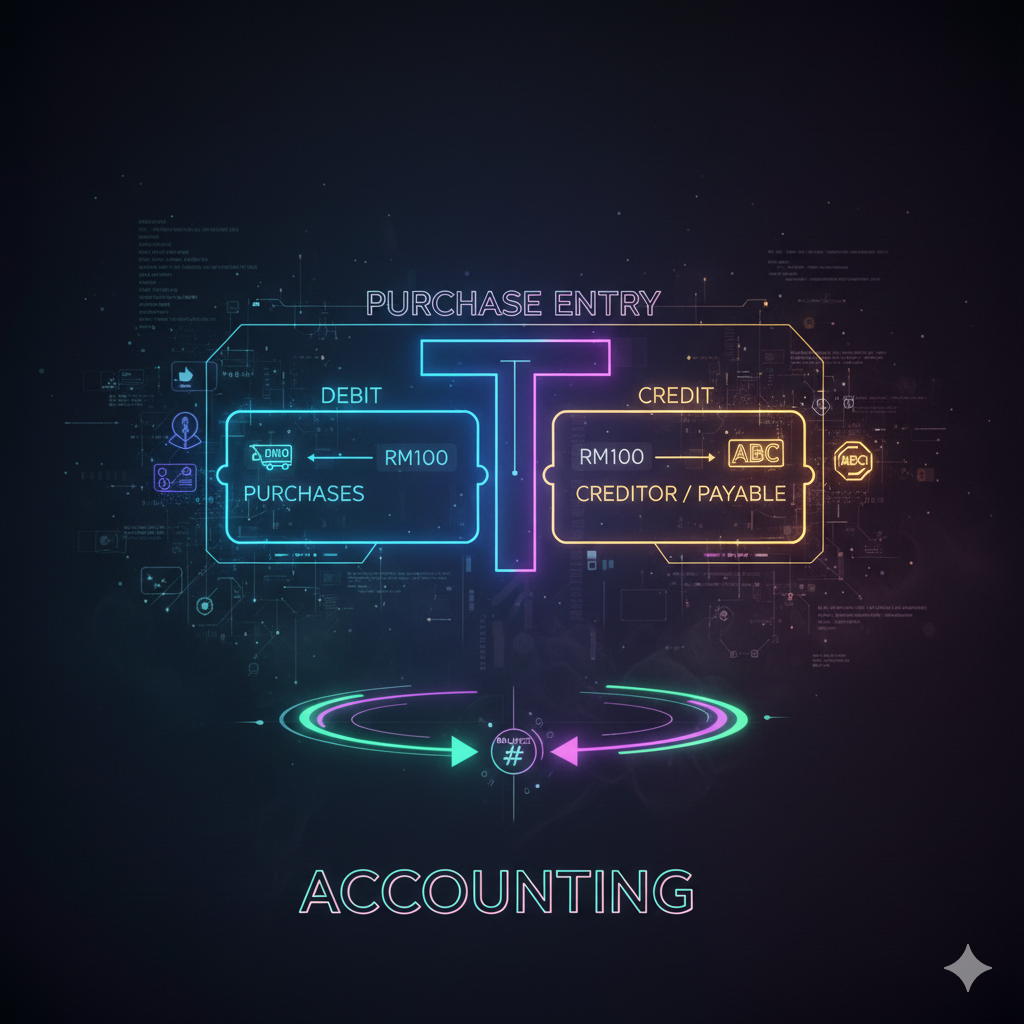

📊 核心知识点:采购与付款的逻辑流转

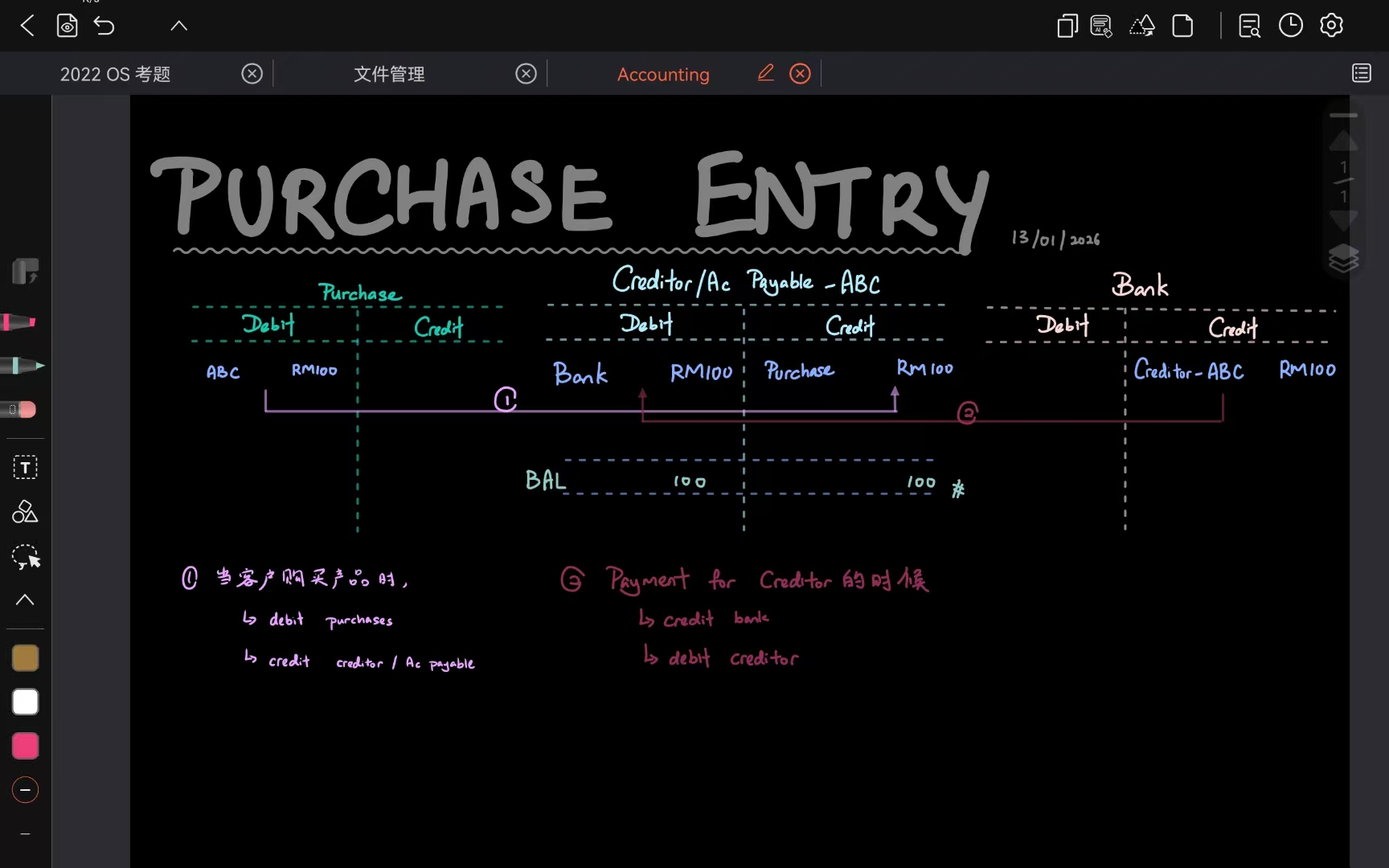

1. 债务的产生:向供应商购买 (Purchase on Credit)

当你代表公司向供应商(Creditor)下单并收到货品或服务时,债权债务关系就建立了。

-

动作: 收到供应商发票(Invoice from Supplier)。

-

分录逻辑: 费用/资产(采购)增加,负债(应付账款)增加。

-

分录记录:

-

Debit: Purchases

-

Credit: Creditor / A/c Payable (如:ABC 公司)

-

金额示例: RM100。

2. 债务的清偿:支付货款 (Payment for Creditor)

当财务部安排打款给供应商时,我们需要核销这笔负债。

- 动作: 银行转账完成。

- 分录逻辑: 负债(应付账款)减少,资产(银行存款)减少。

- 分录记录:

- Debit: Creditor

- Credit: Bank

3. 最终状态:平衡 (BALANCE)

当支付完成后,Creditor 账户的借贷两端各为 RM100,达成 BAL #(平衡状态)。这就完成了一个完整的采购循环。

💡 AI 毕业生的跨界思考:

在学习 Purchase Entry 时,我联想到了 AI 中的 “输入特征处理”:

- I/O 对称性: 昨天的

Sales是Debit Bank / Credit Debtor,今天的Purchase是Debit Creditor / Credit Bank。这种“钱进钱出”的镜像关系,就像是神经网络中的前向传播与反向传播,逻辑必须互洽。 - 指针与地址:

Creditor / A/c Payable就像是一个指向供应商的指针。我们在Purchase时给指针赋了值(欠钱),在Payment时释放了内存(还钱)。 - 零和博弈: 最终的 BALANCE 符号

#对我来说就像是程序运行成功的Exit Code 0,代表数据流在这一节点没有泄漏,完美闭环。

📅 职场存根 (2026-01-13)

今日审计笔记:Purchase Entry 达成平衡状态 #。

- Logic: 建立负债 → 履行支付 → 账户对冲。

- Key Point:

Debit Purchases / Credit Creditor,再到Debit Creditor / Credit Bank。 - Status: 2026-01-13 学习任务已 Balance。

记录从购买到付款的每一个逻辑节点,感受会计学中对称且严谨的“零和博弈”。

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来自 Sylvaire Blog!