初探会计世界:当AI毕业生开始画 T-Accounts

🚀 跨界日记:当 AI 逻辑遇上会计 T 账户

在 AI 的世界里,我们追求模型的收敛;而在审计的世界里,我们追求账目的“平衡”。

今天在事务所记录了关于 Sales Entry(销售分录) 的核心逻辑。虽然这只是财务世界的冰山一角,但这种严谨的对冲关系(Double Entry)让我感受到了和写代码一样的逻辑美感。以下是我更新后的学习心得。

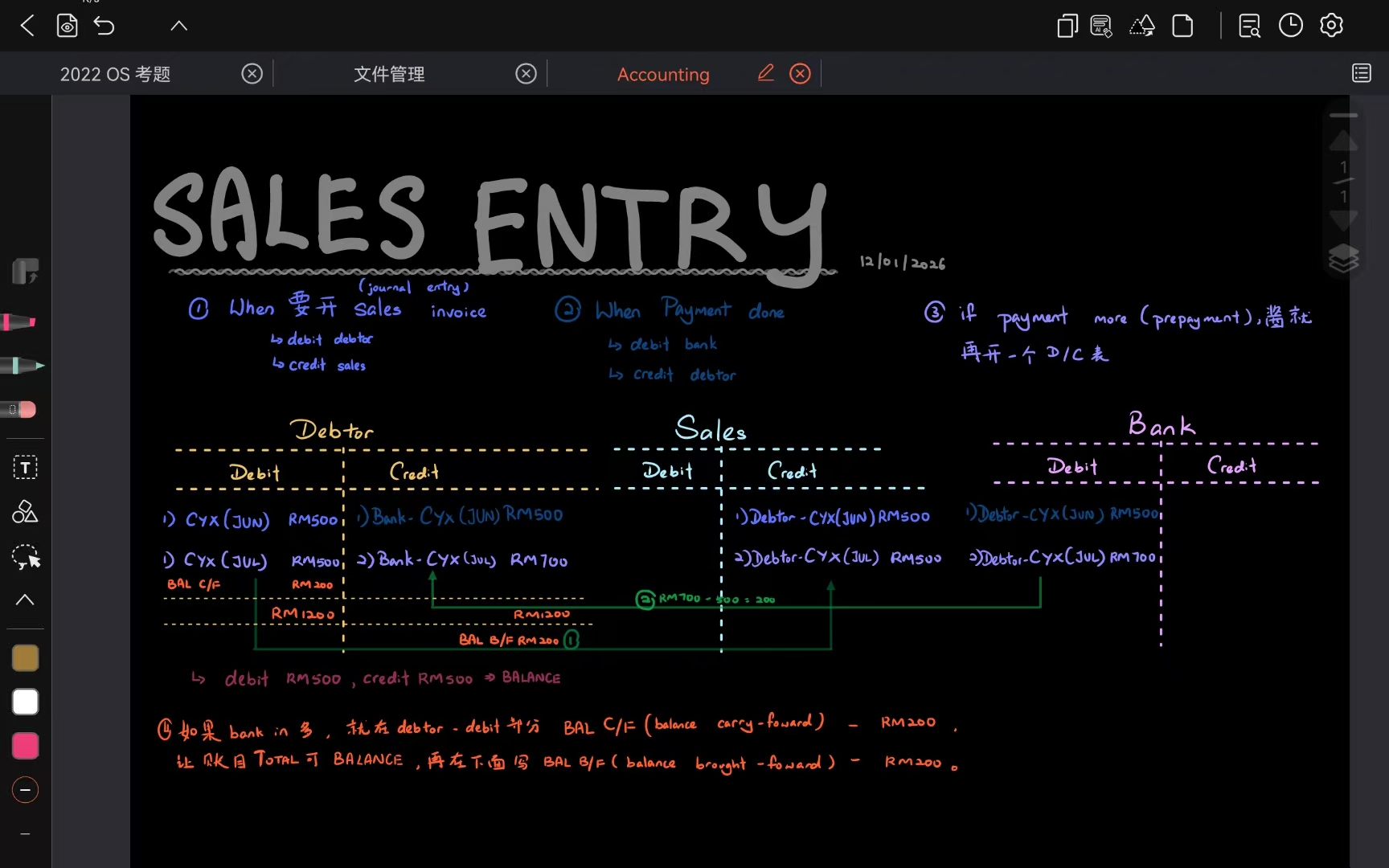

📊 核心知识点:销售与收款的三个阶段

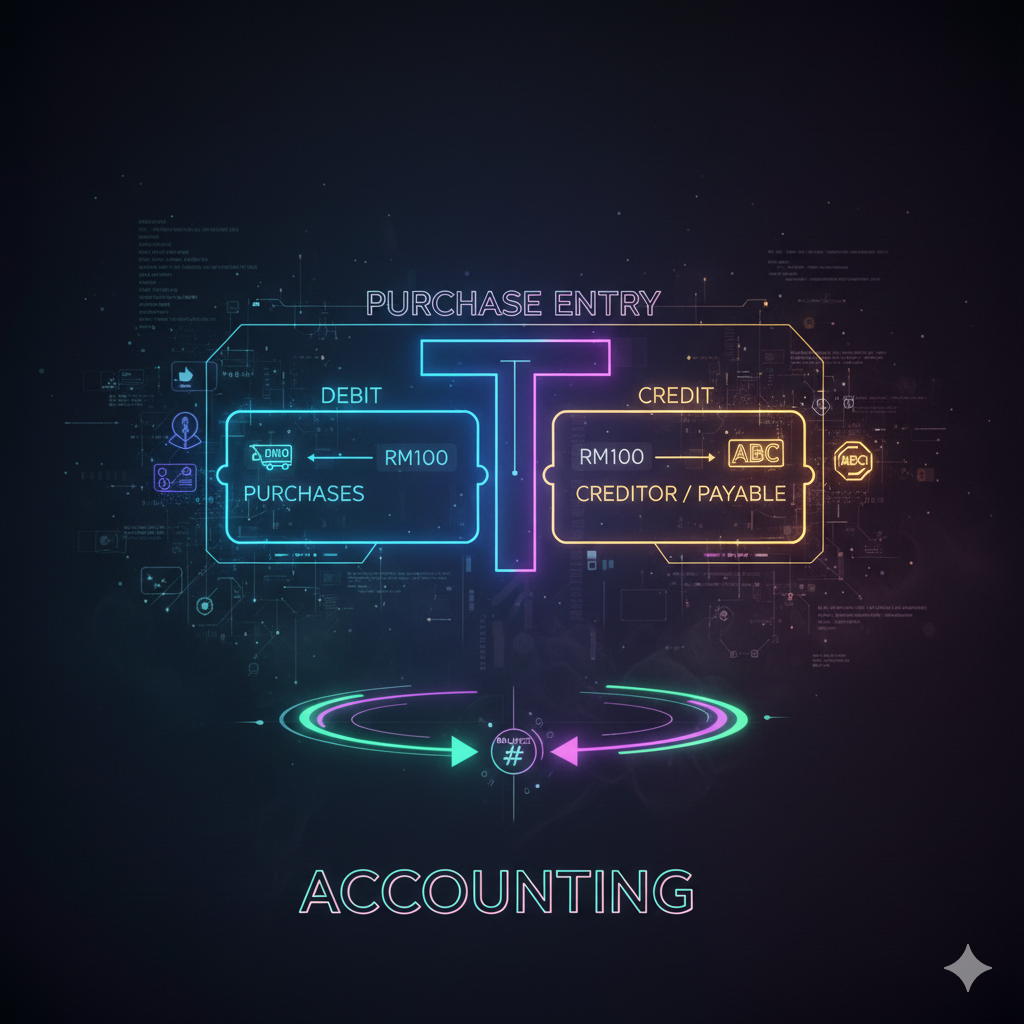

1. 债权的建立:开具发票 (Sales Invoice)

当服务或商品交付时,我们需要通过 Journal Entry 记录这笔交易。

- 分录逻辑: 借记应收账款(资产增加),贷记销售收入(收入增加)。

- 记录:

Debit: Debtor / Credit: Sales。 - 案例: 6 月(JUN)和 7 月(JUL)分别产生 RM500 的销售额。

2. 债权的清偿:收到款项 (Payment Done)

钱进账后,之前的“应收”就变成了“实收”。

- 分录逻辑: 借记银行存款,贷记应收账款(资产的一增一减)。

- 记录:

Debit: Bank / Credit: Debtor。

3. 复杂情况:预付款处理 (Prepayment)

这是今天笔记的灵魂所在。如果客户付多了(例如 7 月应付 RM500,实付 RM700),多出的 RM200 该如何处理?

- 处理机制: 需要额外开具一个 D/C 表(Debit/Credit Note) 来记录这笔多出的预收款。

- 逻辑结转: 为了让账目达到 BALANCE,我们需要使用结转技巧:

- BAL C/F (Balance Carry-Forward): 在 Debtor 的 Debit 端记录 RM200,使总额持平(如笔记中的 RM1200 对等)。

- BAL B/F (Balance Brought-Forward): 在下方记录 RM200,作为下一期的起始金额。

💡 AI 毕业生的跨界思考:

在处理 BAL C/F 时,我突然意识到这不就是程序中的 状态缓存(State Buffer) 吗?

- 数据流向明确: 每一笔

Bank的流入都必须在Debtor中找到对应的消减。 - 自动纠错机制: 如果

Debit不等于Credit,说明系统存在 Bug,这和我们在 debug 时的思路如出一辙。 - 预留接口:

Prepayment(预收)就像是预付的 API 调用额度,虽然钱收到了,但对应的“服务调用”还未发生,所以在会计上它依然是一项潜在的责任。

📅 职场存根 (2026-01-12)

- 今日感悟: 会计不只是记账,更是对商业逻辑的“建模”。

- 避坑指南: 永远检查你的

BAL C/F是否正确地变成了下一期的BAL B/F。

本博客所有文章除特别声明外,均采用 CC BY-NC-SA 4.0 许可协议。转载请注明来自 Sylvaire Blog!